Salam, pembaca semua...

Ada orang bertanya kat saya dalam forum

http://www.carigold.com/portal/forums/showpost.php?p=6775422&postcount=22

Dia tanya macam nie...

[QUOTE=remisierRM;6775231]saudara aziz...apa kelebihan medical card pruBSN?[/QUOTE]

So, saya jawap macam nie...

1- Life time limit

PruBSN Takaful menawarkan medical card Takaful Health dengan lifetime limit yang tinggi. Iaitu minimum RM 500,000 dan maksimum RM 1,000,000 sehingga umur 80 tahun.

Boleh rujuk kat sini : http://www.azizriadi.com/2008/05/medical-card-major-medical-cover-mmc.html

So, anda boleh buat research sendiri, company mana yang bg lifetime limit yang tinggi macam nie.

2- Boleh removed annual limit.

Contoh, kalau medical card TH 200, annual limit 75K, dan lifetime limit 750K sampai umur 80 tahun. So, boleh amik option utk removed 75K tu, Setahun kalau nak claim sampai beratus ribu...(lebih dari 75K)...contoh 200K, sekali claim pun boleh.

http://www.azizriadi.com/2008/05/medical-card-major-medical-cover-mmc.html

3- Medical card sekali dalam basic policy,

So, kalau pencarum disahkan mengidap salah satu daripada penyakit kritikal, policy akan jadi PERCUMA dan client tak perlu bayar apa2 lagi, sebaliknya simpanan diteruskan.

http://www.azizriadi.com/2008/10/testimonial.html

Lihat Testimoni no. 2.

4. Ada cash value

So, kalau client termissed bayar sebulan atau 2 bulan, kalau cash value dah ada, policy tak lapsed, dan boleh cover kalau perlukan rawatan, sebab cash value akan cross subsidi medical card punya charges. Tak seperti medical card yang standalone (berasingan dengan main policy). Stand alone policy, 31 hari tak bayar, terus lapsed. Dan kalau masa tu memerlukan rawatan, mmg takkan boleh guna. Saya beritahu perkara ini bagi memudahkan pembaca blog saya memahami mengenai beza antara medical card yang sekali dalam basic policy dah berasingan daripada basic policy.

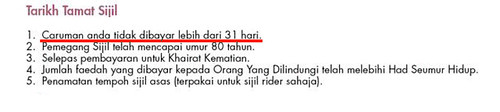

Ini adalah salah satu contoh syarat2 tamat sijil medical card stand alone yang saya buat research dan saya jumpa di internet. Ia hanya sebagai satu contoh umum untuk medical card stand alone

5. Kalau upgrade bilik, hanya bayar different harga bilik sahaja. tak perlu bayar additional ko-takaful, sebab ko-takaful fixed at min 300 dan maximum 1,000.

6. Ko-takaful...

Haaa, yang ni biasanya orang nampak kelemahan kat pruBSN punya medical card, sebab mmg dah kena terus ko-takaful 10% min 300 maximum 1,000. Tapi, kalau kita upgrade bilik, kita hanya bayar different bilik, dan ko-takaful fixed at min 300 and max 1,000. Sebab tu, kami biasanya tak jual medical card sahaja, kita jual as package..dengan elaun hospital dan elaun bedah. Lihat testimoni nie,

http://www.azizriadi.com/2008/10/testimonial.html

Semua testimoni nie kena ko-takaful atau ko-insurance maximum RM 1,000 sebab bil lebih dari 10K...tapi cuba pembaca sekalian lihat, berapa client dapat selepas keluar hospital. Lebih dari apa yang mereka bayar untuk ko-takaful mereka...so, ada orang lain anggap, PruBSN punya medical card tak best, sebab ada ko-takaful, tapi kita ada cara macam mana nak dapatkan claim lebih daripada bill yang dikenakan kepada kita. It's all about packaging. So, nak packaging yang best, kena contact agent yang experienced buat claim dan tau selok belok policy dengan mendalam...i.e Tips and Tricks...:D

Ada juga client tanya kepada saya, ada syarikat takaful lain boleh berikan coverage 100% dan tak de co-takaful...Jawapan saya mudah sahaja...pernah tak statement nie kat policy atau brochure mereka?...client jawap, tak perasan pulak...so, saya suruh mereka counter check*...kalau ada, maknanya, kalau masuk wad yang lebih dari entitlement kita, kita kena bayar 10% dari total bill dengan tiada maksimum ko-takaful...so, kalau bill 30K...kena 10% co-takaful 3,000...and PruBSN fixed at 1K + different harga bilik.

Anda tidak perlu percaya apa yang saya nyatakan, ini hasil kajian saya, dan saya sertakan dengan fakta, dan bukan taip kosong jee...:)

7. Medical card PruBSN, takde inner limit untuk rawatan cancer dan dialysis. Just follow annual limit, dan kalau annual limit takder (sebab amik Annual Limit Waiver), just follow lifetime limit

8. Medical Card PruBSN nie guaranteed renewal and non-cancellable...apa maksudnya tu, kalau client dah sign up and policy dah berjalan, kalau ditimpa sakit, sama ada minor or kritikal, syarikat tak boleh cancelkan policy medical card ni, walau pun client akan claim berulang kali. Selagi tak habis limit, selagi tu boleh claim.

Boleh baca details dan bukti keratan dalam policy kat sini..

http://www.azizriadi.com/2009/08/kenapa-penting-medical-card-yang.html

Sebab ada medical card yang letakkan syarat " Tertakluk kepada pembatalan portfolio"....kena faham term nie, biasanya tulisan ni kecik je dalam policy....and agent tersangat le jarang bagitau kat prospect atau client...tapi, kalau dah kena....haaa...masa tu medical card kena withdraw portfolio, lepas tu, dah sakit, nak claim pun dah tak boleh, nak amik policy lain pun tak boleh.

Ini contoh term and condition yang saya beritahu di atas.

9. Yang nie (experienced saya sendiri)...So far, Alhamdulillah, kalau masuk kat hospital panel, tunjuk je card, staff front desk kat admission counter tu dah tau nak buat apa...so, hassle free...tapi, apa2 pun, lebih bagus kalau inform agent before nak masuk wad atau mendapatkan sebarang rawatan... Kalau nak tau lebih lanjut, and nak tengok bukti claim2 yang lain...boleh contact dengan click link ini http://infoplantakaful.wasap.my (Aziz Riadi) atau layari http://www.azizriadi.com.my

* Harap tidak ada yang salah faham mengenai perkara ini. Saya hanya amik dari data/maklumat yang saya dapat dari research saya sama ada dari brochure dan internet.

Sekian.

Assalamu'alaikum,

ReplyDeleteJust a teeny question:

Contribution amount meningkat apabila umur meningkat atau fixed amount sampai bila2 selagi hayat dikandung badan?

Just wondering sebab saya tengah dok pikir nak upgrade MMC, tapi kalau contribution meningkat apabila umur meingkat, saya kena ukur poket dulu. :)

Thanks.

Contribution sama, cuma utk medical card, ada satu clause dalam policy "syarikat berhak utk review insurance charges untuk medical card dengan memberikan 3 bulan notis bertulis kepada client"...maknanya, mmg fixed, tapi company still berhak utk naikkan sekiranya perlu.

ReplyDeleteBila perlu?..

Apabila kos perubatan dah terlalu tinggi dan premium rate yang ada sekarang tak mampu nak tanggung kos tersebut. Then akan dinaikkan. Then kalau ikutkan pengalaman saya, sejak tahun 1998 (seingat saya) medical card dah start ada kat Prudential, cuma baru sekali je Prudential naikkan ..2-3 tahun lepas, itu pun with option upgrade...meaning, tambah premium, coverage pun bertambah. Pertambahan dalam 10-15% daripada amount medical card.

Kalau untuk takaful ni, saya estimate maybe dalam 7-10 tahun baru akan revise semula la kot (based on previous track record).

TQ

Thanks for the explanation, En. Aziz.

ReplyDeleteAda harapanlah untuk saya upgrade nampaknya sementara saya masih sihat, insyaAllah. :)

This comment has been removed by the author.

ReplyDelete