Medical Card Prudential / PruBSN Takaful dan H1N1

Ramai yang menghubungi saya (terutamanya klien saya) sama ada melalui telefon, email, YM, Facebook dan pelbagai media bertanyakan status Medical Card Prudential berkenaan penyakit H1N1.

Jadi disini, saya ingin memaklumkan, apa maklumat yang saya terima daripada Syarikat, bahawa medical card Prudential akan cover penyakit H1N1.

Jadi, kepada pemegang policy Prudential / PruBSN yang mempunyai medical card Pru Major Med (PMM), Major Medical Cover (MMC) dan PruHealth. Anda tidak perlu risau sama ada penyakit H1N1 ini dilindungi oleh insurans / takaful Prudential atau tidak. Antara kebimbangan masyarakat (khususnya klien saya) adalah, baru-baru ini, ada beberapa orang membuat aduan yang insurans kesihatan mereka tidak melindungi kes penyakit H1N1, dan terpaksa membayar sendiri segala kos rawatan. Akhirnya mereka membuat kenyataan di blog dan akhbar meluahkan perasaan tidak puas hati mereka.

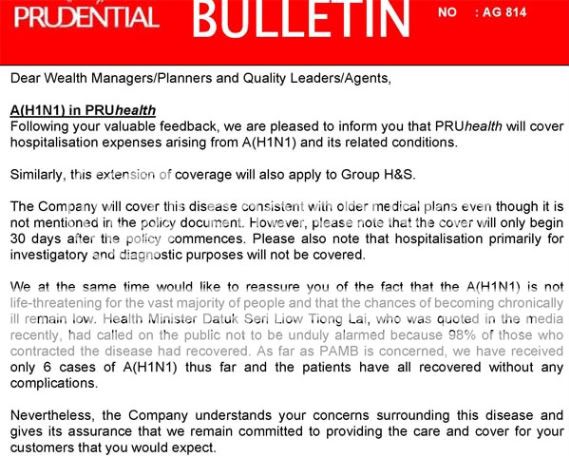

Sebagai rujukan, anda boleh lihat keratan surat daripada Prudential mengenai perlindungan medical card terhadap penyakit H1N1.

Prudential asalnya ada beberapa siri medical card.

1- PMM, PMM2, PMM3, PMM4, PMM5 a.k.a PruMajor Med (2,3,4&5 tu series dia..i.e ada perubahan dari segi term and condition e.g co-insurance, caj dan amount benefit). Yang ini mmg cover H1N1...tak de masalah, dalam policy tak de mention pasal exclusion of the epidemic.

2- MMC & MMC2 (Major Medical Cover )...ini untuk PruBSN Takaful punya medical card....pun sama term and cond macam yang atas.

3- PruHealth...medical card nie beza dengan PMM & MMC adalah dari segi NCB...No Claim Bonus, so siapa yang tak claim dapat duit balik...mcm insurance kereta...and boleh add option utk waive annual limit...i.e ada satu limit sahaja iaitu life time limit...so, kalau masuk wad takde had tahunan, min coverage 500K and maximum coverage 1.5M...so, kalau ada case sampai nak pakai medical fund 150K...boleh claim terus...*term and cond applied..dari segi co-insurance.So, PruHEALTH nie...(haaa, yang ini mmg ada mention dalam policy tak cover epidemic like H1N1 dan yang sewaktu dengannya)...Tapi, dah dapat circulation daripada company...boleh rujuk attachedment letter ni.

Cuma yang paling penting sekarang, walau pun policy cover, kena ingat beberapa perkara

- Pastikan policy inforced (in full forced)..kalau partial lapsed pun tak cover. So, payment kena up to date.

- Pastikan dah lepas waiting period (tempoh menunggu)..sebab H1N1 cover selepas 30 hari dari tarikh policy lulus atau tarikh kat Kad (senang nak refer)

- Pastikan masuk. Kalau positif H1N1 tapi tak masuk wad, kena kuarantin kat rumah. Tak dikira..sebab kena masuk wad and caj room and board, baru entitled untuk claim under medical card.

- Sesiapa yang dah plan nak sign up tapi masih fikir-fikir tu, baik percepatkan. Jangan nanti dah sakit / demam baru nak amik. Still boleh sign up, tapi belum tentu company akan terima terus. So, jangan berlengah lagi. Dapatkan khidmat nasihat percuma dari kami.

Sekiranya anda mempunyai sebarang pertanyaan, boleh menghubungi saya di 019-323 2121 atau email abdriadi@prupartner.com.my

{kind=link}

dalam attachment letter tu cuma bagitau tentang pruhealth jer.

ReplyDeletesaya melanggan prubsn takaful.

adakah sama? cover jugak ker?

Salam Teza, Untuk medical card PMM (prumajor med) dan MMC (Major Medical Cover)....memang cover H1N1. Sebab tak de exclusion pada policy. Untuk medical card Pruhealth, memang dalam policy ada exclusion mengenai "penyakit yang dikuarantinkan mengikut undang2"...maknanya atas arahan kerajaan....mmg tak cover. Oleh itu, Prudential keluarkan surat menyatakan yang pruhealth cover H1N1, sebab kalau ikutkan dalam policy mmg tak cover.

ReplyDeletekiranya produk korang ni lebih pada medical card la...maknanya klien korang kalo mati sum cover rendah pun korang x kisah kan..just korang kaburkan mata klien korang ngan claim jer...btol tak?pasai tu bayar rm100 tapi medical card overoll 500 ribu tapi sum cover baru rm10ribu...jgn kata nak tolong bayarkan hutang peserta anak bini nak guna pun tak cukup..itu jika peserta meninggal...bagaimana pula jika peserta hilang upaya kekal...mana nak sara familt...mana untuk kegunaan sendiri..aku harap pada prospek yg baca comment ni fikir dulu sebelum buat keputusan.

ReplyDeleteSalam Bob.

ReplyDeleteSetiap orang keperluan insurance berbeza2. Memang betul you cakap, policy RM 100 sebulan, meninggal cuma dapat RM 20K, tapi medical card 500K. Sebab apa?

BUDGET

Kalau client dah budget RM 100, dan nak medical card, kena le reduced kat lain. Mana ada syarikat takaful yang offer RM 100 premium, meninggal dapat RM 300K, lepas tu medical coverage dapat RM 500K? Kalau budget besar, semua benda boleh amik tinggi. Tapi budget sikit, kena tengok keutamaan la.

You kata, kalau mati, tak bleh nak cover expenses anak bini, tak bleh nak cover hutang dan sebagainya?...tapi, cuba fikir pulak, kalau client amik policy (mati / lumpuh tinggi)...sekali, sakit, perlukan rawatan, dan kos rawatan puluhan ribu, and tak mati?..mcm mana?..boleh claim ke kat policy yang mcm you cakap tu?...boleh?...and kalau tak boleh?...client terpaksa berhutang sana-sini, swipe credit card. Lepas tu nak kena bayar balik...so, macam mana pulak ceritanya tu?...you nak tolong bayarkan hutang diaorang ke?..

So, pendekatan saya, kalau budget kurang, amik policy yang ada medical card dulu, lepas tu, kalau ada increment, tambah le sedikit demi sedikit utk naikkan sum assured. Sebab apa?...medical card nie, kalau dah sakit, susah nak upgrade, kalau sum assured nie, (kecuali sakit kritikal)...kalau setakat sakit biasa2 nie, boleh lagi kalau kita upgrade....so, amik yang mana susah nak dapat dahulu.

Harap pembaca dapat membuat penilaian sendiri.

Lihat sendiri kat website AKPK nie, baca sendiri cerita diorang...sebab apa diorang sampai terbeban hutang yang tak boleh nak bayar balik, sampai terpaksa minta AKPK tolong campurtangan.

Luangkan masa untuk membaca.

p/s: Satu perkara, kalau you nak comment, harap dengan cara yang lebih baik. Bukan dengan cara melulu tanpa usul periksa. Saya boleh delete comment you kalau saya nak, tapi saya nak pembaca baca sendiri, nilaikan sendiri, kalau diaorang nak amik agent, adakah nak amik yang berfikiran macam you. Jangan ingat you sorang buat business takaful nie. Kalau you orang yang dah lama dalam business nie, you takkan bagi comment ikut sedap rasa sahaja. You akan lebih profesional. Tapi, apa2 pun, you berhak nak comment apa2 sekali pun. Saya terima dengan hati yang terbuka. Sebab saya lebih tau apa yang saya buat. Alhamdulillah berkat kesabaran, dan sokongan client kepada saya, dah masuk tahun ke-7 saya buat insurance dengan Prudential nie, so far, client semakin bertambah. Alhamdulillah, anda ramai yang saya dah bantu buatkan claim. Sebab tu saya yakin dengan apa yang saya buat dan offer kepada orang ramai.

Akhir sekali, saya ingin minta maaf, kalau ada terkasar bahasa. Saya hanya menyalurkan teramat sedikit maklumat yang mungkin diperlukan oleh orang ramai. Itu je tujuan saya.

Salam, selamat hari raya, maaf zahir batin.

Ini dia link ke website AKPK...harap semua pembaca dapat baca dan nilaikan apa yang saya cuba sampaikan..

ReplyDeletehttp://www.akpk.org.my/LinkClick.aspx?link=124&tabid=126

Sekian.

Salam,

ReplyDeleteAda jua client yang nak medical card dan sum assured yang tinggi. Tapi premium dia tak boleh le RM 150 atau RM 100. Kurang2 pun RM 250 atau 300 dan ke atas....

So, kalau Encik Bob kata "mengaburkan client" dengan plan medical sahaja, saya rasa kurang tepat la...

Assalamualaikum cik Aziz..

ReplyDeleteSaya nak join agensi en.aziz leh ke?skrg ni terjoin agensi kat phileo,bukan apa kat sana tak syok skt(takleh cerita kat sini)client saya so far bertambah tapi ada sikit malas nak buat bcoz ceilli exam dah masuk 2x blm pass2 lagi:-@

Civic,

ReplyDeleteNanti saya akan contact you semula. Tak boleh citer kat public. Nanti saya email / call you.

TQ

Bob, bikin malu etiqa je. Bahasa pun x beretika....mesti baru dlm industri ni.

ReplyDelete