Berikut adalah senarai manfaat yang boleh dipilih oleh client berserta penerangan ringkas.

NOTA PENTING : MUNGKIN ADA MANFAAT YANG SUDAH TIDAK DITAWARKAN DISEBABKAN TERDAPAT PERUBAHAN DARI SEGI PEMBANGUNAN PRODUCTS. SILA RUJUK KEPADA LEADER ANDA KEPASTIAN.

NOTA PENTING : MUNGKIN ADA MANFAAT YANG SUDAH TIDAK DITAWARKAN DISEBABKAN TERDAPAT PERUBAHAN DARI SEGI PEMBANGUNAN PRODUCTS. SILA RUJUK KEPADA LEADER ANDA KEPASTIAN.

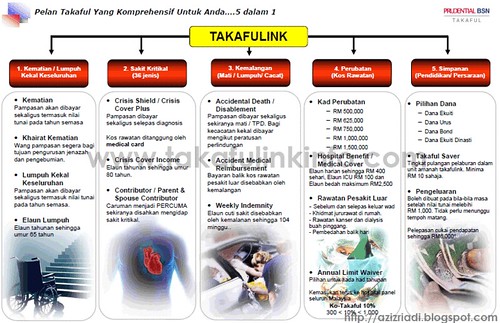

Sebelum itu, saya nak ulang sekali lagi konsep plan PruBSN Link Series ini...iaitu terdapat 5 komponen utama...

1. Kematian / Lumpuh Kekal Keseluruhan

2. Sakit Kritikal

3. Kemalangan (Mati atau Lumpuh Kekal Keseluruhan)

4. Medical card (untuk bayar kos rawatan perubatan)

5. Pelaburan (dalam dana takaful yang ditawarkan)

PruBSN Link Series ini mempunyai 2 pecahan akaun. (Berbeza dengan plan Takafulink yang sebelum ini mempunyai 3 akaun)

Jadi, akaun dimaksudkan adalah :

1. Protection Unit Account (PUA)

Akaun di mana Unit-unit akan diperuntukkan, bergantung pada jumlah sumbangan dibayar bagi maanfaat asas dan/atau tambahan dan lebihan yang timbul.

2. Investment Unit Account (IUA)

Akaun di mana jumlah sumbangan dari Takaful Saver akan digunakan untuk membeli unit-unit untuk tujuan pelaburan dan pilihan tidak dibayar

Senarai manfaat di bawah Protection Unit Account (PUA) adalah :

A. Manfaat Asas : PruBSN Takafulink (Basic Sum Covered) @ MANFAAT KEMATIAN / LUMPUH KEKAL KESELURUHAN

1. Pampasan akan dibayar kepada perwaris sekiranya pemegang sijil meninggal dunia (atas sebab apa sekali pun)

2. Pampasan akan dibayar kepada pemegang sijil sekiranya beliau lumpuh kekal keseluruhan sebelum mencapai umur 60 tahun.

B. Manfaat Tambahan :

1. Crisis Shield (Pampasan sekiranya mengalami salah satu dari 36 jenis penyakit kritikal) - Senarai 42 Jenis penyakit Kritikal

- Sekiranya pemegang polisi mengidap salah satu dari 42 Jenis Penyakit Kritikal, pemegang polisi akan diberikan pampasan sekali gus.

- Kos rawatan akan ditanggung oleh kad perubatan ( rujuk manfaat medical card)

- Selepas didapati mengidap salah satu daripada penyakit kritikal ini, semua caruman akan datang akan ditanggung oleh PruBSN sehingga umur pemegang polisi mencapai 80 atau 100 tahun atau meninggal dunia, yang mana lebih terdahulu (Dengan syarat manfaat Contributor disertakan. Sila rujuk manfaat No-20). Sekiranya manfaat Contributor tidak disertakan, client perlu menyambung caruman sehinggalah tamat tempoh.

- Wang pelaburan anda akan bertambah secara automatik tanpa anda perlu mencarum lagi.

- Wang pelaburan itu juga boleh dikeluarkan dan nilai pampasan tersebut di atas tidak ditolak daripada wang pelaburan.

- Anda tidak perlu membayar apa-apa caruman dan layak untuk menikmati semua manfaat yang masih ada.

- Manfaat kematian akan ditolak dengan jumlah claim dari manfaat ini. Sebagai contoh, sekiranya client amik manfaat kematian sebanyak RM100,000 dan kemudian beliau claim RM50,000 untuk pampasan Crisis Shield, maka, apabila client meninggal dunia, hanya RM50,000 atau baki sahaja yang boleh dituntut. Contoh kedua, sekiranya client amik manfaat Kematian sebanyak RM100,000 dan Crisis Shield pun RM100,000. Maka apabila dah claim sakit kritikal (client akan dapat RM100,000)...apabila meninggal dunia, tiada pampasan lagi akan dibayar.

- Ia merupakan manfaat tambahan i.e rider yang memberikan perlindungan lebih tinggi kepada pemegang polisi atas sebab kematian, sakit kritikal atau lumpuh kekal keseluruhan i.e Total Permanent Disable (TPD)

- Sebaik sahaja pemegang polisi disahkan mengidap salah satu daripada 36 jenis penyakit kritikal, manfaat CCP akan dibayar sekali gus manakala manfaat asas utk kematian i.e Basic Sum Covered masih kekal

- Sekiranya kematian berlaku sebelum tuntutan 36 jenis penyakit kritikal dibuat, manfaat CCP ini akan dibayar bersama-sama Basic Sum Covered(manfaat asas)

- Manfaat ini akan membayar khairat kematian bagi tujuan pengebumian. Ia akan dibayar serta merta sebaik sahaja pewaris mengemukakan bukti kematian kepada syarikat

4. Basic Enhancer

- Manfaat ini akan menambahkan jumlah basic sum covered pada setiap ulangtahun manfaat tersebut yang ke 5, ke 8, ke 11 dan ke 14 dengan jumlah yang tetap, bergantung kepada unit yang diambil.

- Manfaat ini akan membayar pampasan kematian atau lumpuh kekal keseluruhan akibat kemalangan. Bayaran ini adalah tambahan kepada bayaran (Kematian/Lumpuh Kekal Keseluruhan *Manfaat Asas)

- Sekiranya pemegang polisi meninggal dunia disebabkan kemalangan di tempat awam, atau semasa menaik kenderaan awam yang bergerak di atas jalan raya atau landasan (PLV-Public Landed Vehicle) yang mempunyai jadual perjalanan dan laluan yang tetap, pampasan akan digandakan sebanyak 2 kali (Double Indemnity)

- Sekiranya pemegang policy mengalami kecacatan kekal atau kehilangan anggota, pampasan akan diberikan mengikut peratusan (%)

- Jumlah manfaat adalah jenis diperbaharui (renewal benefit) – Contoh, katakan anda sudah membuat tuntuan ADD benefit pada tahun semasa 100%, untuk polisi tahun berikutnya, jumlah manfaat akan jadi 100% semula. Sekiranya pada tahun yang semasa anda telah membuat tuntutan 100% untuk manfaat kemalangan, dan malang tak berbau, anda sekali lagi ditimpa kemalangan pada tahun yang sama, tiada pampasan untuk manfaat No.4 boleh dituntut untuk tahun itu.

6. Accident Medical Reimbursement (Bayaran balik kos rawatan disebabkan kemalangan)

- Membayar balik semua kos perubatan akibat kemalangan berdasarkan jumlah yang dilindungi dalam masa 104 minggu dari tempoh kemalangan berlaku, sekiranya tidak masuk wad. Sekiranya anda mendapatkan rawatan di klinik biasa pun, anda boleh claim kos rawatan tersebut dengan syarat rawatan tersebut adalah disebabkan oleh KEMALANGAN, dan bukannya penyakit

- Manfaat ini juga boleh digunakan untuk menampung kos ko-takaful yang dikenakan pada manfaat Medical Card untuk rawatan akibat kemalangan

- Bayaran balik kos rawatan akibat kemalangan dalam manfaat ini akan membayar balik 100%, tiada dikenakan ko-takaful

7. Weekly Indemnity (Pampasan mingguan disebabkan oleh cuti sakit akibat dari kemalangan)

- Manfaat ini akan membayar pampasan mingguan disebabkan keilatan sementara (Temporary Disable) akibat kemalangan atau dengan kata lain 'Elaun Cuti Sakit akibat kemalangan'. Manfaat ini diwakili dengan nilai unit. Terdapat 2 bahagian Keilatan Sementara ( Temporary Total Disable @ TTD dan Temporary Partial Disable @ TPD)

- 1 Unit manfaat akan membayar RM 100 seminggu bagi TTD dan RM 50 bagi TPD. Penetapan sama ada TTD atau TPD akan ditentukan melalui laporan doktor berkenaan dengan Proses Penyembuhan (Healing Progress).

8. MEDICAL CARD - *Bergantung kepada tawaran manfaat semasa..

Anda boleh rujuk di link ini : (Medical Card / Kad Perubatan)

Tujuan utama perlunya manfaat ini adalah untuk create "MEDICAL RESERVED" kepada anda. Sebab, mungkin anda fikir, anda ada benefit medical card dari company, atau anda ada simpanan yang cukup banyak...cuma saya nak tanya beberapa soalan, yang mungkin boleh buka minda anda mengenai kepentingan medical card ini atau MEDICAL RESERVED seperti yang saya terangkan di atas.

1. Kalau anda ada manfaat dari company anda bekerja. Saya nak minta anda fikirkan persoalan2 ini :

A - Berapa coverage yang company berikan?..

B - Berapa lama anda akan bekerja dengan company tersebut? Kalau dah umur 55 tahun, anda masih lagi bekerja di company tersebut?..atau Majikan masih nak amik anda bekerja lagi?

C - Lepas bersara, adakah company anda masih tanggung bill perubatan anda?...kalau ya, Alhamdulillah, kalau tak?...anda sanggup habiskan duit EPF anda atau duit simpanan anda untuk belanja bil perubatan anda?

D - Anda pernah atau tidak, ada pengalaman orang yang rapat dengan anda sakit dan mendapatkan rawatan, bagaimana mana keadaan mereka?..dan kesan secara tak langsung dari segi kewangan?...adakah mereka tahu, mereka akan ditimpa ujian kesihatan sedemikan?

2. Sekiranya anda ada duit yang cukup banyak, atau ada simpanan dari EPF atau tabung untuk anda bersara atau ada ada banyak harta yang boleh dijual sekiranya perlukan sumber kewangan untuk mendapatkan RAWATAN SEGERA...harap dapat fikirkan beberapa persoalan di bawah ini..:

A - Bagaimana kalau saya cadangkan gunakan duit pihak lain untuk biaya bill rawatan anda?.atau anda masih prefer guna duit simpanan sendiri instead of guna duit dari sumber lain?

B - Bagaimana kalau saya cadangkan, duit yang anda sediakan untuk belanja perubatan dengan simpanan anda sendiri itu anda sedekahkan kepada anak yatim atau maahad tahfiz, dan jumlah yang sama untuk kos perubatan anda dapatkan dari sumber lain, iaitu Takaful Health 2 dari PruBSN?..

Itu beberapa soalan mudah yang saya ingin utarakan kepada anda, supaya anda berfikir. Kaedah ini hanya sebagai IKHTIAR kita, bukan sebagai NATIJAH sama ada kita akan senang atau susah. Sebabnya, yang tentukan kita senang atau susah, sembuh atau tidak dari penyakit yang kita alami, bukan dengan adanya MEDICAL RESERVED...itu semua KUASA ALLAH. Tapi, Allah suruh kita ikhtiar, dan ini adalah salah satu dari kaedah untuk kita berikhtiar. Agar sama2 mendapat manfaat dan tidak lari dari akidah yang benar.

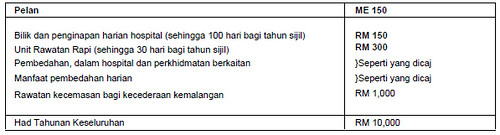

9. Medic Essential *(Bergantung kepada bila plan takaful tersebut diambil)

- Manfaat ini adalah gantian kepada manfaat Takaful Health. Kira basic medical card lah ni. Ia membayar semua kos hospital dan pembedahan sebelum mencapai umur 60 tahun. Sebab jumlah had tahunan hanyalah RM 10,000 dan tiada had seumur hidup. Kalau nak dibandingkan dengan Takaful Health, memanglah coverage manfaat ini amat rendah. Tapi, sekurang2nya, kita masih boleh offer kepada prospect2 yang kurang budget.

- Jadual perlindungan manfaat adalah seperti di bawah.

- Untuk manfaat pembedahan, dalam hospital dan perkhidmatan berkaitan, kami hanya akan membayar manfaat jika pembedahan yang dijalankan memenuhi syarat-syarat berikut:

- Untuk insisi, eksisi atau elektro kauteri mana-mana organ atau bahagian badan, kecuali untuk perkhidmatan doktor gigi

- Untuk membaiki, menyemak atau membina semula mana-mana organ atau bahagian badan.

- Untuk mengurangkan manipulasi, patah atau dislokasi

- Penggunaan prosedur endoskopi untuk menyiasat, mendiagnosis dan rawatan

- Ko-Takaful : Manfaat ini masih tertakluk kepada 10% ko-takaful (perkongsian kos antara company dan client), sama macam takaful health, tapi, tiada min ko-takaful. Maksimum ko-takaful adalah RM 1,000.

- Tujuan manfaat ini ditawarkan adalah sebagai satu alternatif atau pilihan kepada client sekiranya mempunyai budget yang cukup ketat atau mempunyai ahli keluarga yang ramai tapi, masih ingin mendapatkan medical card.

- Atau pun manfaat ini boleh dijadikan sebagai manfaat untuk pekerja2 dalam sebuah syarikat yang majikan ingin memberikan manfaat perubatan kepada staff mereka.

- Manfaat ini mempunyai 3 gabungan manfaat iaitu Elaun Hospital (Hospital Benefit), Elaun ICU dan Elaun Bedah

- Elaun Hospital (rujuk Manfaat no-11)

- Elaun ICU - Membayar elaun harian selama berada dalam wad ICU

- Elaun Bedah (Surgical Procedure Benefit) - Membayar pampasan pembedahan bergantung kepada kadar keseriusan (Severity Level)

- Manfaat ini dibayar berdasarkan unit yang diambil.

- 1 Unit mewakili : RM 50 sehari (Elaun Hospital), RM 100 sehari (Elaun ICU) & RM 2,500 setiap procedure (Elaun Bedah)

- Elaun Bedah akan diberikan bergantung kepada kadar keseriusan (severity level) seperti berikut :

- Level 1 : RM 125

- Level 2 : RM 250

- Level 3 : RM 500

- Level 4 : RM 750

- Level 5 : RM 1,250

- Level 6 : RM 1,875

- Level 7 : RM 2,500

- Elaun Bedah-Maximum RM12,500 setahun untuk 1 unit.

11. Hospital Benefit (Elaun stay di wad hospital)

- Manfaat ini akan diberikan mengikut jumlah hari klien duduk dalam wad.

- Hospital Benefit diwakilkan dengan Unit. 1 Unit bersamaan RM 50 sehari. Contoh, 8 unit = 8 x RM50 = 400 sehari.

- Maksimum unit adalah 8 untuk satu polisi.

- Sekiranya anda memasukkan Manfaat Medical Cover dalam polisi anda, i.e Manfaat No 11, jumlah maksimum unit untuk Hospital Benefit & Medical Cover adalah 8 unit. Sebagai contoh, Manfaat Hospital 5 Unit, Manfaat Medical Cover 3 Unit i.e jumlah kedua-dua unit manfaat tersebut tidak melebihi 8 unit.

- Tidak tertakluk kepada hospital swasta sahaja, sekiranya anda masuk hospital kerajaan sekali pun, Elaun Hospital akan dibayar. Sekiranya bil hospital swasta telah ditanggung oleh syarikat anda, Elaun Hospital ini juga boleh kita tuntut (claim) tanpa memerlukan bill atau resit asal. Bil hospital akan dibayar melalui Medical Card dan elaun hospital akan diberikan kepada klien selepas keluar dari hospital. Biasanya dalam masa 21 hari bekerja.

- Jumlah yang dibayar tidak akan ditolak daripada mana-mana manfaat lain. Maksimum claim setahun adalah 100 hari dan minimum perlu berada di dalam wad adalah 6 jam

- Hospital - semua jenis (swasta atau kerajaan)

- Manfaat ini akan membayar pampasan bagi menggantikan pendapatan kita sekiranya kita mengidap salah satu daripada 36 jenis penyakit kritikal.

- Jumlah pampasan akan dibayar setahun sekali sehingga umur 80 atau 100 tahun atau meninggal dunia, yang mana lebih dahulu.

13. Disability Provider (Elaun Lumpuh)

- Pampasan ini akan diberikan kepada klien apabila klien didapati Lumpuh Kekal Keseluruhan (Total Permanent Disable) sama ada akibat penyakit atau kemalangan.

- Pampasan akan diberikan setahun sekali sehingga umur 60 tahun

14. Legacy Income Benefit

- Manfaat ini akan membayar manfaat sekaligus atau manfaat tahunan selama 20 tahun kepada keluarga di bawah sijil ini sekiranya Orang Yang Dilindungi meninggal dunia..

- Manfaat ini akan membayar bayaran bulanan kepada keluarga Orang Yang Dilindungi selama 120 bulan di bawah sijil ini sekiranya Orang Yang Dilindungi meninggal dunia.

- Manfaat ini juga akan membayar manfaat bulanan kepada Orang Yang Dilindungi sekiranya berlaku hilang upaya kekal dan menyeluruh sebelum umur 70 tahun atau didiagnos penyakit kritikal. Sila rujuk senarai 36 jenis sakit kritikal.

- Manfaat ini boleh diambil sekiranya client ambik benefit Takaful Health 2 dengan pilihan deductible. Manfaat ini akan menukar option deductible ini kepada option ko-takaful apa client mencecah umur 55 tahun (standard tahun bersara). Manfaat ini amat sesuai kepada sesiapa yang bekerja dan majikan memberikan manfaat perubatan. So, client boleh ambil medical card TH2 dengan option Deductible, ianya lebih murah.

Sepanjang bekerja, kalau memerlukan kos rawatan perubatan, pakai company punya, kalau company punya tak cukup, baru claim under TH2 deductible. Kemudian, apabila dah retire, so, dah tak de benefit company lagi, plan ini akan automatik bertukar kepada option ko-takaful, iaitu 10% daripada bill akan dibayar oleh client dan 90% akan ditanggung oleh PruBSN. 10% tersebut ada syarat iaitu minimum RM 300 dan maximum RM 1,000 untuk setiap kali kemasukkan ke hospital. Refer manfaat TH2 atau Takaful Health 2 untuk makluman lanjut.

- Manfaat ini menawarkan client untuk mengenepikan had tahunan pada medical card. Maksudnya, had medical card hanya tertakluk kepada had seumur hidup.

- Sebagai contoh, plan TH2 150 (lihat Takaful Health 2 utk lebih details) , had tahunan RM 50,000 dan had seumur hidup RM 500,000. Maksudnya, dalam masa setahun, client hanya boleh claim sehingga RM 50,000 sahaja. Sekiranya bil melebihi RM 50,000, client perlu bayar guna duit sendiri. Jadi sekiranya client memasukkan manfaat ini dalam plan beliau, had tahunan RM 50,000 akan dikeluarkan, dan sekiranya client memerlukan kos rawatan lebih dari RM 50,000...beliau boleh dapatkan rawatan sehingga RM 500,000.

- Namun begitu, plan ini masih tertakluk kepada ko-takaful dimana 10% daripada bill client akan bayar (e.g utk 50,000 yang pertama syarat ko-takaful masih sama iaitu 10% min 300 dan max 1,000).

- Untuk yang lebihan daripada 50,000 tersebut client perlu bayar 10% dengan tiada had maksimum. Contoh, kalau bil hospital 100,000. 50,000 pertama co-takaful 10% max 1,000. So, client kena bayar RM 1,000, PruBSN bayar RM 50,000. Utk bil selebihnya RM 24,000 (i.e 100K - 50K -1K = 49K)...10% daripada RM 49,000, i.e RM 4,900 client kena bayar, dan RM 44,100 PruBSN akan bayar. Jadi, total yang client kena bayar sekiranya bill RM 100,000 adalah (RM 1,000 + RM 4,900= RM 5,900)...

PruBSN bayar (RM 50,000 + RM 44,100 = RM 94,100)....masih lagi berbaloi2. Dan kalau client nak dapat balik duit co-takaful tersebut, perlu masukkan manfaat Medical Cover lebih sikit. I.e more than 1 unit dan Hospital Benefit Maximum RM 400 sehari.

18. TH Auto Upgrade (Auto upgrade medical card)

- TH Auto upgrade ini merupakan satu manfaat di mana manfaat medical card Takaful Health akan bertambah kepada plan yang lebih tinggi pada ulangtahun ke 5 dan ke 10, dan ia tidak mengambil kira keadaan kesihatan semasa client dan juga sejarah tuntutan client. So, dah sakit pun automatik upgrade, and kalau dah claim dah nak habis pun automatik akan upgrade....

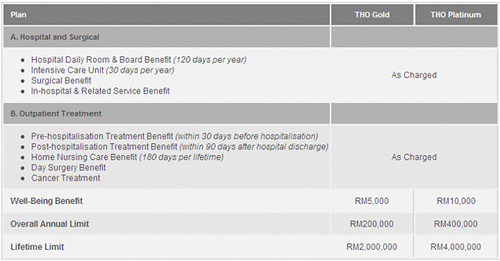

19. TH Overseas (Pilihan rawatan di luar negara)

- TH Overseas ini akan membayar manfaat berikut sekiranya berlaku kemasukan hospital disebabkan pembedahan berkaitan dengan kanser,

pembedahan saraf, pembedahan pintas arteri koronari,pembedahan injap jantung atau pemindahan organ sebelum umur 70 semasa Orang Dilindungi berada di luar negara.* - * Termasuk Singapura, Hong Kong, China dan India. Kelulusan awal perlu didapatkan dari PruBSN sebelum meneruskan rawatan di luar negara.

- Terdapat 2 jenis plan GOLD dan PLATINUM. Sila rujuk jadual dibawah.

20. Contributor (Pengecualian bayaran caruman akan datang sekiranya disahkan mengidap sakit kritikal (42 jenis penyakit kritikal) atau lumpuh kekal keseluruhan) a.k.a CARUMAN PERCUMA

- Manfaat ini akan menyambung simpanan klien secara automatik sekiranya klien disahkan mengidap salah satu daripada 36 jenis penyakit kritikal atau lumpuh kekal keseluruhan. Sila rujuk senarai penyakit kritikal.

- Manfaat lain yang berkaitan adalah : Parent Contributor, Spouse Contributor, Takaful Saver Contributor, Takaful Saver Parent Contributor

- Manfaat-manfaat lain dalam policy (sekiranya ada) akan kekal seolah-olah client masih lagi membayar caruman.

- Dan yang paling istimewa adalah, wang simpanan client juga akan dimasukkan dan simpanan akan meningkat secara berterusan sehinggalah policy ini tamat atau client meninggal dunia, yang mana lebih dulu. Kira dapat simpan percuma laa....

- Contoh : client bayar caruman sebulan RM 250. Tetiba disahkan mengidap sakit kritikal dan memerlukan pembedahan. So, kos rawatan semua di tanggung oleh medical card (Takaful Health), manakala caruman selepas disahkan mengidap sakit kritikal tidak perlu dibuat, sebaliknya syarikat akan sambung bayar untuk kita. Boleh hubungi saya (019-323 2121 - Aziz Riadi) untuk testimoni client saya yang pernah dapat claim manfaat ini.

- Manfaat ini sama seperti contributor tapi akan cover pembayar untuk akaun pendidikan anak2 (Takafulink Cerdik / Takafulink Juvenile)..iaitu ayah, ibu atau penjaga yang sah.

- Maksudnya, sekiranya pembayar disahkan mengidap sakit kritikal, atau meninggal dunia atak lumpuh kekal keseluruhan, caruman seterusnya akan dibayar oleh PruBSN takaful sehinggalah policy tamat atau anak meninggal dunia yang mana lebih duhulu.

- Manfaat ini amat penting kalau client nak amik plan pendidikan untuk anak mereka. Untuk memahamkan konsep mudah manfaat ini adalah...."Kita ada, anak ada duit utk belajar dan ada medical fund, kita tak de pun anak ada duit utk belajar dan ada medical fund kalau dia sakit dan masuk wad"

- Manfaat ini sama seperti manfaat Parent Contributor. Tapi, kalau client nak masukkan nama ayah dan ibu kepada anak yang nak amik education plan tu, boleh masukkan kedua-dua nama sekali. Caruman akan jadi percuma sekiranya salah seorang daripada nama pembayar dalam sijil takaful tersebut menghidap penyakit kritikal atau lumpuh kekal seluruhan.

- Manfaat ini akan cover caruman mendatang (future contribution) sekiranya pasangan client disahkan mengidap salah satu daripada 36 jenis penyakit kritikal, meninggal dunia atau lumpuh kekal keseluruhan.

- Manfaat ini sama seperti contributor. Cuma sekiranya berlaku kepada pasangan client.

- Manfaat ini penting sekiranya suami yang amik plan untuk isteri dan isteri tidak bekerja. Jadi, kalau suami meninggal dunia, atau sakit kritikal, atau lumpuh kekal keseluruhan, caruman isteri akan jadi PERCUMA

- Manfaat ini akan cover caruman mendatang untuk bahagian takaful saver.

- Sebagai contoh, kalau client amik plan RM 250 (RM 200 basic dan RM 50 takaful saver)...jadi, kalau manfaat contributor dan takaful saver contributor disertakan, sekiranya disahkan sakit kritikal, semua caruman RM 250 akan jadi percuma. Sebaliknya, kalau hanya manfaat contributor sahaja yang disertakan, hanya caruman untuk basic plan sahaja akan jadi percuma. Caruman untuk takaful saver tidak akan dibayar oleh PruBSN.

- Client tak boleh amik manfaat takaful saver contributor tanpa manfaat contributor. Sebaliknya, boleh amik manfaat contributor tanpa manfaat takaful saver contributor.

21. Pulangan Pelaburan

- Tiada tempoh matang untuk mengeluarkan wang anda. Wang pelaburan boleh dikeluarkan pada bila-bila masa dan untuk tujuan apa sekali pun

- Syarat pengeluaran adalah seperti berikut :

- Untuk Akaun PUA (Participant Unit Account) - Pengeluaran minimum adalah RM 1,000 dan baki perlu ditinggalkan dalam akaun adalah RM 1,000.

- Untuk Akaun IUA (Investment Unit Account) - Pengeluaran minimum adalah RM 500 dan tiada syarat baki minimum yang perlu ditinggalkan dalam akaun. Akan tetapi sekiranya baki nilai tunai dalam akaun IUA kurang dari RM 500, client perlu membuat pengeluaran semua sekali duit yang ada dalam akaun IUA.

- Anggaran pulangan pelaburan bergantung kepada prestasi pasaran dan dana yang anda pilih.

- Sekiranya anda ingin mendapatkan pulangan yang lebih tinggi, anda boleh menambah caruman tambahan dalam Takaful Saver.

- Boleh rujuk sini.

- Bonus Loyalti

- Manfaat ini tertakluk kepada dokumen sijil dan ianya tidak dijamin. Maksudnya, jumlah bonus yang akan diberikan kepada pencarum tidak ditetapkan.

- Bonus ini membayar 5% daripada sumbangan PUA tahunan anda pada akhir tahun sijil yang ke-10 dan setiap 3 tahun selepas itu.

- Pencarum hanya akan layak mendapat bonus loyalti ini sekiranya anda membayar semua sumbangan yang perlu dibayar untuk setiap tahun sijil sebelum ulang tahun sijil yang seterusnya.

- Tiada bonus loyalti pro-rata yang akan dibayar apabila berlaku kematian atau apabila sijil matang

- Bonus tiada tuntutan (untuk manfaat Takaful Health 2)

- Bonus ini akan dibayar sekiranya pencarum ada amik manfaat Takaful Health 2 atau medical card. Kalau tak de, pencarum tidak layak dapat bonus ini. Bonus ini juga dinamakan NCB (No Claim Bonus). Maksudnya, kalau client ada claim pakai medical card, untuk tahun semasa, so, tahun tu, client tak layak untuk dapat bonus ini. Kalau tak claim, layak untuk dapat. Sila rujuk jadual manfaat Takaful Health 2 sebagai rujukan.

- Untuk perhatian pembaca, kalau client claim elaun hospital atau elaun bedah atau elaun ICU, ia tidak termasuk dalam claim takaful Health. Jadi, walau pun ada claim elaun, tapi tak de claim bill under medical card atau Takaful Health 2, client still layak untuk dapat NCB.

Nota : Sekiranya terdapat sebarang pertanyaan, boleh hubungi saya di :

Tel : 019-323 2121 (Aziz Riadi) atau email abdazizriadi@prupartner.com.my atau whatsapp link http://infoplantakaful.wasap.my

abg ni best la.. i like!!! abg, mintak izin untuk share info ye.. i will put sumber from u... TQ!

ReplyDeletesemoga kite sm2 berjaya.. amin2.. :)