Assalamualaikum dan salam sejahtera.

Saya ingin berkongsikan kepada anda konsep mudah perbezaan antara Insurans Konvensional dan Takaful yang menggunakan model WAKALAH.

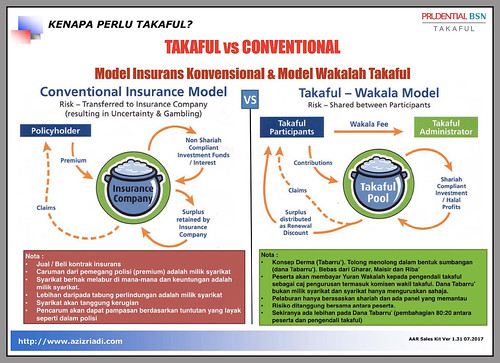

Berikut adalah diagram perbezaan sebagai rujukan.

INSURANS KONVENSIONAL

TAKAFUL

Dalil berkenaan (Takaful) dibangunkan berdasarkan doktrin kehakiman iaitu diyat yang berasaskan perlindungan, tebusan, jaminan, ganti-rugi yang dibuat oleh Rasulullah seperti dalil terhadap penduduk Khaibar di dalam Sahih Bukhari di atas.

Ini boleh dilihat melalui ketetapan hukuman oleh Rasulullah kepada dua wanita Bani Huzail :

Dari Abu Hurairah r.a, katanya: "Dua orang wanita Bani Hudzail berkelahi. Yang satu melempar yang lain dengan batu sehingga menyebabkan kematiannya dan kematian anak yang sedang dikandungnya. Mereka mengadukan peristiwa itu kepada Rasulullah saw. Beliau memutuskan hukuman bagi si pembunuh, membayar diyat janin dengan seorang hamba lelaki atau perempuan, dan diyat ibu yang terbunuh dibayar oleh keluarga si pembunuh." (Sahih Muslim, Jilid 3, 1668)

Ia juga terkandung di dalam Perlembagaan Madinah iaitu Fasal 3, “Golongan Muhajirin dari Quraisy tetaplah di atas pegangan lama mereka : Mereka saling tanggung-menanggung membayar dan menerima diyat (wang tebusan) di antara sesama mereka dalam mana mereka menebus sesiapa yang tertawan dengan cara berkebajikan dan adil di kalangan orang-orang beriman”

Asas syariah mengenai takaful dibangunkan dari konsep saling memikul risiko ini dilakukan atas dasar saling tolong-menolong dalam kebaikan dengan cara masing-masing mengeluarkan dana tabarru’ yang ditujukan untuk menanggung risiko. Firman Allah S.W.T :

Perlaksanaan Takaful terdapat dalam beberapa model yang utama iaitu Mudharabah, Wakalah dan hybrid (gabungan antara Mudharabah dan Wakalah)

Di sini, saya ingin kongsikan model wakalah kerana kebanyakkan syarikat pengendali takaful di Malaysia menggunakan model wakalh dalam muamalat takaful mereka.

Model Wakallah :

Syarikat pengendali Takaful dilantik oleh pencarum sebagai wakil bagi menguruskan dana. Syarikat Takaful akan mengenakan yuran (ujrah) bagi khidmat pengurusan. Pencarum juga mewakilkan syarikat pengendali sebagai wakil untuk melaburkan wang tabung bukan tabarru’ (tabung pelaburan). Jika terdapat keuntungan, ia akan diserahkan kepada pencarum. Namun terdapat model modifikasi di mana konsep ju’alah (komisen) membenarkan sebahagian kecil surplus dihadiahkan kepada syarikat pengendali sebagai insentif. Sila rujuk gambar di atas.

Sekian sahaja, serba ringkas pengejalasan mengenai perbezaan hukum antara insurans kovensional dan takaful dan kenapa insurans konvensional haram.

Since, sekarang nie terdapat banyak pengendali takaful berlesen yang menawarkan pelbagai produk perlindungan takaful, rakyat Malaysia, khususnya yang beragama Islam mempunyai pilihan untuk mendapatkan perlindungan kewangan yang patuh shariah.

Sekian.

Aziz Riadi

Financial Coach

www.aarassociates.com

www.azizriadi.com

Rujukan :

Asmak Abd Rahman (2008), Sistem Takaful di Malaysia :Isu-Isu Kontemporari , Penerbit Universiti Malaya, Kuala Lumpur.

Engku Rabiah Adawiah Engku Ali (2010), Panduan Asas Takaful, CERT Publications Sdn Bhd , Kuala Lumpur

IBFIM (2011), Buku Panduan Asas Takaful, Islamic Banking and Finance Institution Malaysia (IBFIM), Kuala Lumpur.

INCEIF (2012), Takaful : Realties and Challenges, Pearson Malaysia Sdn Bhd, Selangor

Saya ingin berkongsikan kepada anda konsep mudah perbezaan antara Insurans Konvensional dan Takaful yang menggunakan model WAKALAH.

Berikut adalah diagram perbezaan sebagai rujukan.

INSURANS KONVENSIONAL

Walaupun insurans konvensional mempunyai tujuan dan niat yang seakan-akan takaful iaitu

memberi perlindungan namun ia memiliki masalah dari segi dasar operasi (modus operandi) iaitu

mengandungi elemen-elemen berikut :

- Gharar - Ketidakpastian

- Riba - Faedah / bunga

- Maysir - Judi

Gharar (Ketidakpastian)

Gharar ditakrifkan sebagai ketidakpastian, penipuan, penyembunyian, risiko, tidak jelas dan lain-lain. Gharar menjadikan kontrak tidak adil dan mengakibatkan pihak berkepentingan tidak dapat membuat keputusan bermaklumat kerana tidak cukup memahami sifat atau akibat dari kontrak berkenaan. Larangan gharar terkandung dalam dalil berikut :

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang salah, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu” (Surah an-Nisa, 4 : 29)

Gharar dalam konteks insurans yang diamalkan sekarang dilihat dari segi ma’qud alaih (barang) dan berkait rapat dengan hal berikut :

Pencarum tidak mengetahui dengan jelas sama ada terdapat atau tidak bayaran yang dijanjikan.

Pencarum tidak mengetahui kadar bayaran yang akan dikenakan oleh syarikat insurans.

Pencarum tidak mengetahui bilakah pembayaran akan dilakukan.

Kontrak insurans konvensional meletakkan pemegang polisi mengikut perjanjian yang ditandatangani serta bersetuju membayar sejumlah caruman bagi tempoh tertentu dan syarikat pula memberi jaminan akan membayar sejumlah pampasan apabila berlaku bencana kepada pemegang polisi.

Namun begitu, syarikat tidak menjelaskan bagaimana jumlah pampasan yang dijanjikan itu dihasilkan dan bagaimana kerugian dapat dinilai sebelum bencana berlaku. Sekalipun diandaikan benda yang dipersetujui itu pasti namun tiada satu pihak pun yang mengetahui nilai sebenar pampasan yang sepatutnya dibayar pada masa pampasan itu harus dibayar.

Oleh itu, kontrak dibuat hanyalah berlandaskan andaian (ihtimal) semata-mata dan jelas mengandungi unsur gharar. Dalam situasi yang lain pula, unsur gharar berlaku apabila tiada tuntutan dilakukan oleh pencarum. Hal ini sangat menguntungkan syarikat insurans kerana mereka akan mendapat semua keuntungan (premium) sementara pencarum mengalami kerugian kerana tidak mendapat sebarang pulangan padahal kontraknya berasaskan jualbeli.

Apabila pemegang polisi membatalkan atau menamatkan polisi insurans sebelum genap tempoh yang tertentu maka pemegang polisi tidak akan menerima sebarang pengambilan premium atau sekiranya diberi, kaedah pengiraannya tidak berasaskan prinsip sama rata.

Riba (Bunga)

Riba ialah lebihan, peningkatan, penambahan, pengembangan atau pertumbuhan. Pengharaman riba yang secara berperingkat menyaksikan pengharaman secara jelas dan keras melalui ayat al- Quran berikut :

i. Bayaran pampasan yang diberi oleh syarikat insurans sekiranya berlaku sebarang musibah kepada pencarum adalah berbeza dengan jumlah premium yang dicarum. Hal ini jelas disebabkan tidak ada kesamaan nilai dalam urusniaga dua item ribawi yang dijalankan. Insurans dijalankan mengikut Mu’awadat Maliah (Jual Beli).

ii. Berlaku pembayaran bertangguh dalam dua item ribawi (riba’ an-Nasi’ah). Hal ini merujuk kepada situasi di mana pemegang polisi hanya akan menerima wang premium yang dicarumnya beserta bonus dalam jumlah tertentu dari syarikat insurans sekiranya ditimpa musibah.

iii. Bayaran lewat (faedah atau surcaj) dikenakan apabila pencarum lewat menjelaskan premium.

iv. Penjanaan keuntungan pelaburan yang akan digunakan dalam pembayaran pampasan kepada pemegang polisi. Keseluruhan simpanan tabungan wang syarikat insurans dilaburkan pada pelaburan yang berasaskan riba dan yang tidak patuh syara’.

Maysir (Judi)

Maysir dan gharar mempunyai kaitan yang amat rapat. Ini bererti jika sesuatu transaksi itu mengandungi unsur gharar maka dengan sendirinya unsur maysir akan turut serta. Maysir ialah permainan ‘zero-sum’ melibatkan permainan nasib.

Unsur perjudian berlaku apabila tindakan pembeli polisi insurans mengharapkan pampasan atau gantirugi yang lebih banyak senadainya berlaku musibah (seakan loteri). Syarikat insurans pula mengharapkan tiada tuntutan atau tidak berlaku musibah yang membolehkan segala keuntungan dimiliki oleh syarikat tanpa perlu membayar pampasan.

Untung dan rugi bergantung kepada nasib inilah judi. Maysir dalam insurans wujud apabila:

i. Peserta membayar premium yang kecil dengan mengharapkan wang yang lebih besar jumlahnya.

ii. Peserta hilang wang premium apabila peristiwa ingin dilindungi (insured event) tidak berlaku.

iii. Syarikat akan rugi jika terpaksa membayar tuntutan yang meletakkan jumlah premium yang diterima.

iv. Syarikat berharap ketiadaan tuntutan bagi mengaut keuntungan.

v. Pembayaran pampasan dipertaruhkan kepada bencana yang belum pasti terjadi.

Selain itu dalam insurans konvensional, wang pelanggan dianggap aset syarikat insurans dan dimiliki syarikat sepenuhnya sejurus selepas dibayar oleh pelanggan. Sebarang keuntungan termasuk keuntungan yang dihasilkan oleh kumpulan wang pencarum adalah milik mutlak syarikat walaupun berlaku ‘surplus’. Ini merupakan muamalah yang tidak adil dan berat sebelah dan menyalahi syara’ dalam hal perniagaan dan perkongsian.

Riba ialah lebihan, peningkatan, penambahan, pengembangan atau pertumbuhan. Pengharaman riba yang secara berperingkat menyaksikan pengharaman secara jelas dan keras melalui ayat al- Quran berikut :

“Orang-orang yang makan riba tidak dapat berdiri melainkan sepertiberdirinya orang yang kemasukan syaitan. Demikian itu, adalah disebabkan mereka berkata, Sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti, maka baginya apa yang telah diambilnya dahulu, dan urusannya kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni- penghuni neraka; mereka kekal di dalamnya” (al-Baqarah, 2 : 275)Unsur riba dalam insurans konvensional boleh dilihat dalam beberapa aspek antaranya :

i. Bayaran pampasan yang diberi oleh syarikat insurans sekiranya berlaku sebarang musibah kepada pencarum adalah berbeza dengan jumlah premium yang dicarum. Hal ini jelas disebabkan tidak ada kesamaan nilai dalam urusniaga dua item ribawi yang dijalankan. Insurans dijalankan mengikut Mu’awadat Maliah (Jual Beli).

ii. Berlaku pembayaran bertangguh dalam dua item ribawi (riba’ an-Nasi’ah). Hal ini merujuk kepada situasi di mana pemegang polisi hanya akan menerima wang premium yang dicarumnya beserta bonus dalam jumlah tertentu dari syarikat insurans sekiranya ditimpa musibah.

iii. Bayaran lewat (faedah atau surcaj) dikenakan apabila pencarum lewat menjelaskan premium.

iv. Penjanaan keuntungan pelaburan yang akan digunakan dalam pembayaran pampasan kepada pemegang polisi. Keseluruhan simpanan tabungan wang syarikat insurans dilaburkan pada pelaburan yang berasaskan riba dan yang tidak patuh syara’.

Maysir (Judi)

Maysir dan gharar mempunyai kaitan yang amat rapat. Ini bererti jika sesuatu transaksi itu mengandungi unsur gharar maka dengan sendirinya unsur maysir akan turut serta. Maysir ialah permainan ‘zero-sum’ melibatkan permainan nasib.

Unsur perjudian berlaku apabila tindakan pembeli polisi insurans mengharapkan pampasan atau gantirugi yang lebih banyak senadainya berlaku musibah (seakan loteri). Syarikat insurans pula mengharapkan tiada tuntutan atau tidak berlaku musibah yang membolehkan segala keuntungan dimiliki oleh syarikat tanpa perlu membayar pampasan.

Untung dan rugi bergantung kepada nasib inilah judi. Maysir dalam insurans wujud apabila:

i. Peserta membayar premium yang kecil dengan mengharapkan wang yang lebih besar jumlahnya.

ii. Peserta hilang wang premium apabila peristiwa ingin dilindungi (insured event) tidak berlaku.

iii. Syarikat akan rugi jika terpaksa membayar tuntutan yang meletakkan jumlah premium yang diterima.

iv. Syarikat berharap ketiadaan tuntutan bagi mengaut keuntungan.

v. Pembayaran pampasan dipertaruhkan kepada bencana yang belum pasti terjadi.

Selain itu dalam insurans konvensional, wang pelanggan dianggap aset syarikat insurans dan dimiliki syarikat sepenuhnya sejurus selepas dibayar oleh pelanggan. Sebarang keuntungan termasuk keuntungan yang dihasilkan oleh kumpulan wang pencarum adalah milik mutlak syarikat walaupun berlaku ‘surplus’. Ini merupakan muamalah yang tidak adil dan berat sebelah dan menyalahi syara’ dalam hal perniagaan dan perkongsian.

TAKAFUL

Dalil berkenaan (Takaful) dibangunkan berdasarkan doktrin kehakiman iaitu diyat yang berasaskan perlindungan, tebusan, jaminan, ganti-rugi yang dibuat oleh Rasulullah seperti dalil terhadap penduduk Khaibar di dalam Sahih Bukhari di atas.

Ini boleh dilihat melalui ketetapan hukuman oleh Rasulullah kepada dua wanita Bani Huzail :

Dari Abu Hurairah r.a, katanya: "Dua orang wanita Bani Hudzail berkelahi. Yang satu melempar yang lain dengan batu sehingga menyebabkan kematiannya dan kematian anak yang sedang dikandungnya. Mereka mengadukan peristiwa itu kepada Rasulullah saw. Beliau memutuskan hukuman bagi si pembunuh, membayar diyat janin dengan seorang hamba lelaki atau perempuan, dan diyat ibu yang terbunuh dibayar oleh keluarga si pembunuh." (Sahih Muslim, Jilid 3, 1668)

Ia juga terkandung di dalam Perlembagaan Madinah iaitu Fasal 3, “Golongan Muhajirin dari Quraisy tetaplah di atas pegangan lama mereka : Mereka saling tanggung-menanggung membayar dan menerima diyat (wang tebusan) di antara sesama mereka dalam mana mereka menebus sesiapa yang tertawan dengan cara berkebajikan dan adil di kalangan orang-orang beriman”

Asas syariah mengenai takaful dibangunkan dari konsep saling memikul risiko ini dilakukan atas dasar saling tolong-menolong dalam kebaikan dengan cara masing-masing mengeluarkan dana tabarru’ yang ditujukan untuk menanggung risiko. Firman Allah S.W.T :

“Dan hendaklah kamu bertolong-tolongan untuk membuat kebajikan dan bertaqwa, dan janganlah kamu bertolong-tolongan pada melakukan dosa (maksiat) dan pencerobohan. dan bertaqwalah kepada Allah, kerana Sesungguhnya Allah Maha berat azab seksaNyaAsas-asas Takaful yang lain adalah seperti berikut :(al-Maidah, 5 : 2)

Perlaksanaan Takaful terdapat dalam beberapa model yang utama iaitu Mudharabah, Wakalah dan hybrid (gabungan antara Mudharabah dan Wakalah)

Di sini, saya ingin kongsikan model wakalah kerana kebanyakkan syarikat pengendali takaful di Malaysia menggunakan model wakalh dalam muamalat takaful mereka.

Model Wakallah :

Syarikat pengendali Takaful dilantik oleh pencarum sebagai wakil bagi menguruskan dana. Syarikat Takaful akan mengenakan yuran (ujrah) bagi khidmat pengurusan. Pencarum juga mewakilkan syarikat pengendali sebagai wakil untuk melaburkan wang tabung bukan tabarru’ (tabung pelaburan). Jika terdapat keuntungan, ia akan diserahkan kepada pencarum. Namun terdapat model modifikasi di mana konsep ju’alah (komisen) membenarkan sebahagian kecil surplus dihadiahkan kepada syarikat pengendali sebagai insentif. Sila rujuk gambar di atas.

Sekian sahaja, serba ringkas pengejalasan mengenai perbezaan hukum antara insurans kovensional dan takaful dan kenapa insurans konvensional haram.

Since, sekarang nie terdapat banyak pengendali takaful berlesen yang menawarkan pelbagai produk perlindungan takaful, rakyat Malaysia, khususnya yang beragama Islam mempunyai pilihan untuk mendapatkan perlindungan kewangan yang patuh shariah.

Sekian.

Aziz Riadi

Financial Coach

www.aarassociates.com

www.azizriadi.com

Rujukan :

Asmak Abd Rahman (2008), Sistem Takaful di Malaysia :Isu-Isu Kontemporari , Penerbit Universiti Malaya, Kuala Lumpur.

Engku Rabiah Adawiah Engku Ali (2010), Panduan Asas Takaful, CERT Publications Sdn Bhd , Kuala Lumpur

IBFIM (2011), Buku Panduan Asas Takaful, Islamic Banking and Finance Institution Malaysia (IBFIM), Kuala Lumpur.

INCEIF (2012), Takaful : Realties and Challenges, Pearson Malaysia Sdn Bhd, Selangor

No comments:

Post a Comment